支付宝、微信支付与云闪付互联互通 谁受益最大?

金融科技巨头们一度封闭的平台生态圈之间出现了一道新的"缺口"。继微信支付之后,支付宝于10月2日也发布了与银联云闪付互联互通工作的进展。据公告,目前支付宝与中国银联在北京、天津、广州、深圳、成都、重庆、西安等全国多个城市已实现收款码扫码互认,计划明年3月份覆盖全国所有城市。此外,目前淘宝85%商铺已经支持消费者通过云闪付付款。

"此次支付宝、微信支付与云闪付的互联互通其实分为两个层面,一是条码支付之间的互认,二是互联网平台生态体系之间的支付环节开放。"一位支付行业人士告诉记者,这一举动对当前稳定的支付行业格局来说可能只是投入了一颗小石子,效果不明,但值得注意的是,其背后是平台经济反垄断这一滔天巨浪。

两大支付巨头推进与云闪付互联互通

10月2日,支付宝通过官方微信公众号宣布,正在与中国银联开展合作,在安全有序的原则下,推动线上、线下的多场景支付互联互通,目前已取得如下进展:

1、向银联云闪付开放线上场景,首批覆盖85%淘宝商家

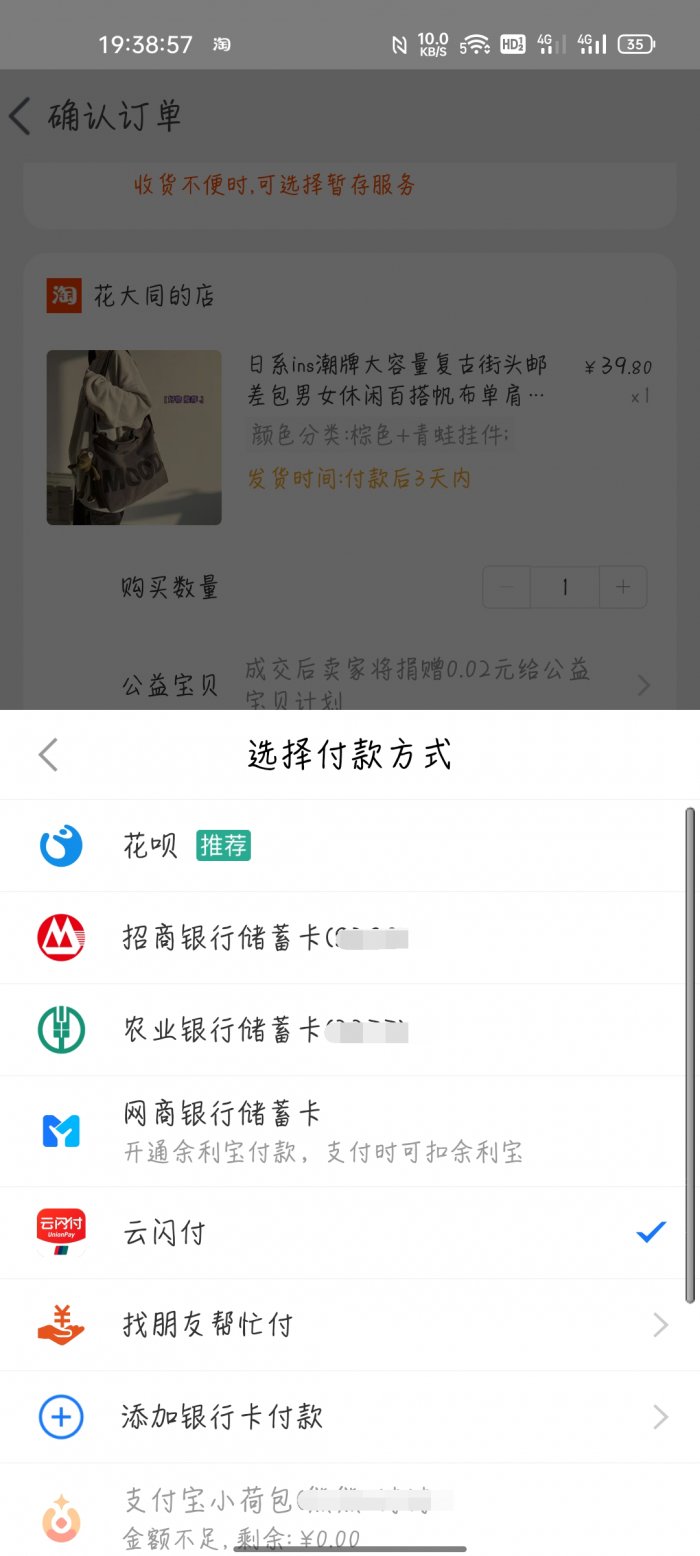

今年8月,支付宝已完成接入银联云闪付的技术研发,并逐步开放线上支付场景。第一步开放的交易场景是淘宝平台,目前淘宝85%商铺已经支持消费者通过云闪付付款。安装云闪付APP的用户,在淘宝购物提交订单后,即可在支付宝收银台直接选择“云闪付”支付。

2、支付宝、云闪付扫码互认

支付宝与中国银联在2020年开始基于条码互联互通业务展开密切沟通和探索,并在2020年底完成试点验证后逐步推广。目前在北京、天津、广州、深圳、成都、重庆、西安等全国多个城市已实现收款码扫码互认,计划明年3月份覆盖全国所有城市。

此外,支付宝携手银联共同推动完成了工行、建行、中行、交行、招行、中信等23家银行和机构的开放合作,支持云闪付APP及各银行、机构APP扫描支付宝收款码的支付功能。

"双方将继续探索引入商业银行APP、手机Pay等支付方式,为用户提供更多元、更便捷的支付服务。"支付宝方面表示。

就在不久前,微信支付才宣布已与银联云闪付App正式实现线下条码的互认互扫,用户可于全国省会城市通过云闪付App扫描微信收款码完成支付。

同时,聚焦“服务互通”,云闪付App已全面支持Q币、QQ音乐和腾讯视频的充值服务;微信小程序将逐步支持云闪付支付,首批上线小程序包括微信读书、腾讯视频、猫眼、京东、步步高、瑞幸等小程序的部分场景,该能力已于9月22日启动灰度测试。当用户通过以上小程序进行充值或付款时,可自行选择微信支付或云闪付作为支付方式。

支付工具打破壁垒利好谁?

券商中国记者了解到,早在2018年,监管与行业机构就曾探讨过支付互联互通的可能。2019年,央行又出台了《金融科技(FinTech)发展规划(2019―2021年)》,重申条码支付互联互通的要求。

"支付工具互认一直是监管部门想要推动的方向,而不是市场化驱动的结果。"支付百科首席评论员寇向涛表示,监管部门推动支付互联互通的主要原因是当前电子支付市场覆盖率已经将近饱和,支付服务领域格局固化,强者恒强,挤压了行业中小机构良性发展,同时银行端钱包也逐渐边缘化。

回溯第三方支付行业的发展历程,自2013年微信支付经过一场春节"红包大战"崛起后,支付行业逐渐形成支付宝与微信支付"二分天下"的双雄格局,并列展示两家机构的收款二维码也逐渐成为国内商家收银台标配。

"如果可以互联互通,意义非凡。"寇向涛表示,商户端不需要多个支付受理设备,能减少多品牌入网的投入,节省支付行业的展业成本,这将让中小机构的支付产品更有机会参与竞争,并获得更多发展空间。

不少受访人将此次两大支付巨头与云闪付的互联互通类比曾经的金卡工程,即银行卡收单业务的互联互通。上世纪80、90年代,刷信用卡成为一种时髦的支付新方式,每家发卡行均有专属的POS机具,收银台常用语"您刷哪家银行的卡"与后来"您刷支付宝还是微信"有着异曲同工之妙。

但随着银行对信用卡的推广,收银台上的POS机也越堆越多。直到1993年国务院启动“金卡工程”,要求实现POS机、ATM等资源共享,改善用卡环境。2002年3月,央行又批设了银行卡联合组织——中国银联,统一了银行卡的业务规则和技术标准,彻底实现银行卡收单的互联互通,同时也带来了大型银行与中小银行的银行卡业务百花齐放、平衡发展。

不过也有观点认为,相比于中小支付机构,条码支付互认的最大收益人是云闪付,其次则是京东等已拥有大量线上支付客户的互联网企业和一些大银行。"当前支付行业格局很难打破,即使条码互认,用户黏性、商户直连等因素作用下,中小支付机构优势并不明显。"一位支付行业人士表示,"反而是具备客群基础的互联网企业和具备零售业务优势的银行或许能得到发展线下小额支付的机会。"

互斥平台正在相融

"此次支付宝、微信支付与云闪付的互联互通其实分为两个层面,一是条码支付之间的互认,二是互联网平台生态体系之间的支付环节开放。"前述支付行业人士告诉记者。后者也是在两则公告中更加引人瞩目的部分,即支付宝与微信支付正在向云闪付逐步开放线上业务场景。

今年9月,另一条关于支付互联互通的消息也引起了市场关注。有用户发现,阿里巴巴旗下饿了么、考拉海购等多款APP的支付页面提供了微信支付这一选项。

在此之前,已有越来越多大型互联网平台开始接入多种支付方式。例如美团已支持微信支付、支付宝、云闪付、美团支付等。

在众多互联网平台的商业模式中,支付是完成生态闭环、积累用户数据的一处关键,也是发展其他金融业务的一项基础设施。互联网巨头们不断努力的目标就是在闭环完成后,将用户和数据留存在自身坚实的生态堡垒中,以掌握输出或保留这些资源的主导权。

如果将支付环节开放,引入其他支付方式,意味着以往巨头之间相对封闭、甚至互斥的平台生态圈正在打开一个缺口。

这背后或许也有监管推动的身影。近期监管部门曾多次就打通支付方式发声。9月24日,央行副行长范一飞在“第十届中国支付清算论坛”表示,支付领域反垄断有待深入。具体而言,要聚焦公平竞争,推动平台企业有序开放支付接口,不能仅考虑某一家机构,要真正向所有支付机构开放,严禁排他性、歧视性支付协议。

9月14日,央行行长易纲也曾公开指出,大型金融科技公司“赢者通吃”的属性可能引发市场垄断、降低创新效率等。"在此背景下,中国监管当局也在努力平衡好鼓励发展和防范风险的关系。"他表示,其中包括强化反垄断,出台《关于平台经济领域的反垄断》指南,推动大型互联网平台企业开放封闭场景,充分保障消费者支付选择权等。

但目前要彻底实现支付环节的开放还存在困难。"推进互联互通的难点不在技术,而在利益分配与各方博弈。"一位支付行业分析人士表示。

从此前金卡工程来看,投入大量资源铺设银行卡收单网络的大型银行最不愿意实现互联互通,因为这相当于让中小银行直接通用其资源。"现如今,作为移动支付两大巨头的支付宝和微信支付,曾经在竞争中烧了很多钱才成为赢家,两者很难轻易将资源拱手相让。"该人士称,支付互联互通将会进行到什么程度还有待观察。