一百多人被骗 揭秘“试衣师”广告背后的套路

从直播带货,到线上健身,短视频以无数的全新业态成为了现象级的商业产品。

但与此同时,短视频平台里的虚假广告、网络诈骗、信息泄露的问题也依旧困扰着用户。

与短视频的商业机遇同样野蛮生长的,是从未停止泛滥的“问题”——比如所谓的“试衣师”广告。

某平台近日发布消息称,近期根据用户举报,发现少数不法分子以手工品制作培训、试衣员、人力招聘等推广形式实施诈骗行为,严重影响了平台用户权益和平台生态。对此,平台予以严厉打击,2022 年以来,共对 1006 个广告账户予以封禁等处理。

但在这次迟来的打击之前,已经有一众用户落入了他们的“圈套”。

1、新型诈骗的温床,活跃在短视频平台的“试衣师”们

被“试衣师”广告骗取20余万元的侯女士告诉凤凰网《风暴眼》,她对“试衣师”的广告心动来源于短视频平台的疯狂推送。

在她加入这场骗局之前,甚至每刷五六个视频就能看到“试衣师”们的生活视频,没有加盟费用、寄拍要求低,又有佣金 、有免费的衣服可以穿,这种福利很难让人不心动。

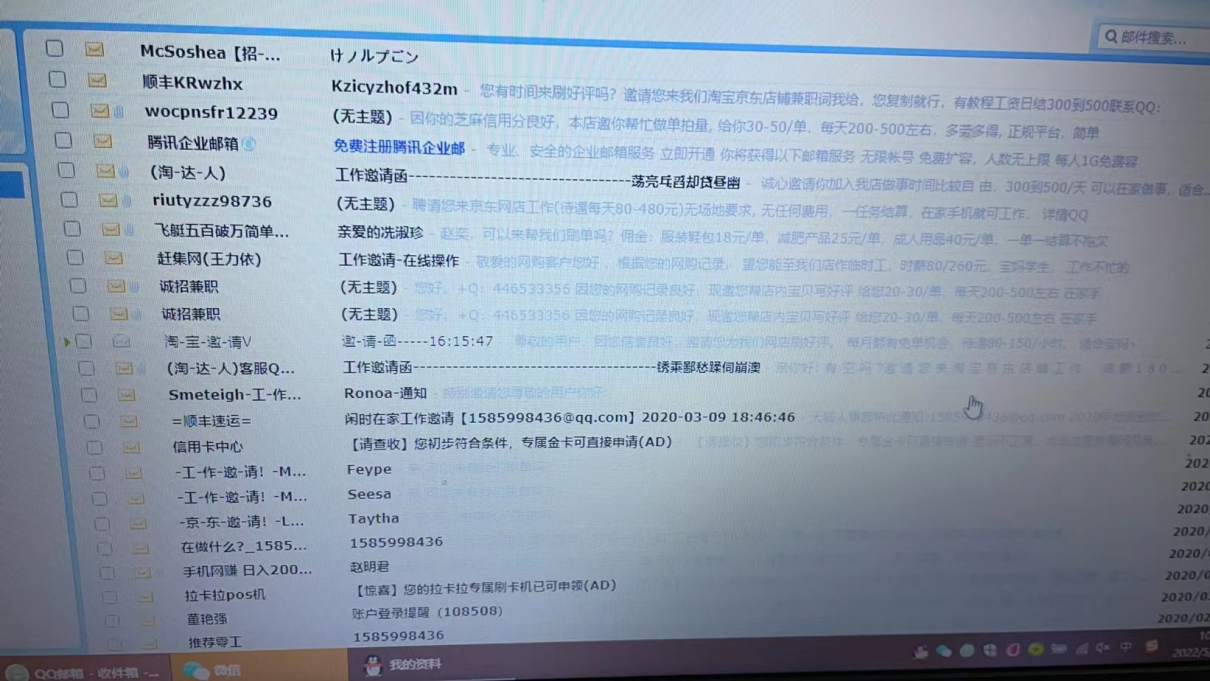

在点进链接留了个人联系方式后,对方的工作人员迅速添加了侯女士,并向她推荐了拥有其“官方”的企业微信与APP“多彩互动”。由于企业微信都有企业认证信息,再加之抖音推广的心理加成,侯女士均快速接受了试衣师的初期尝试。

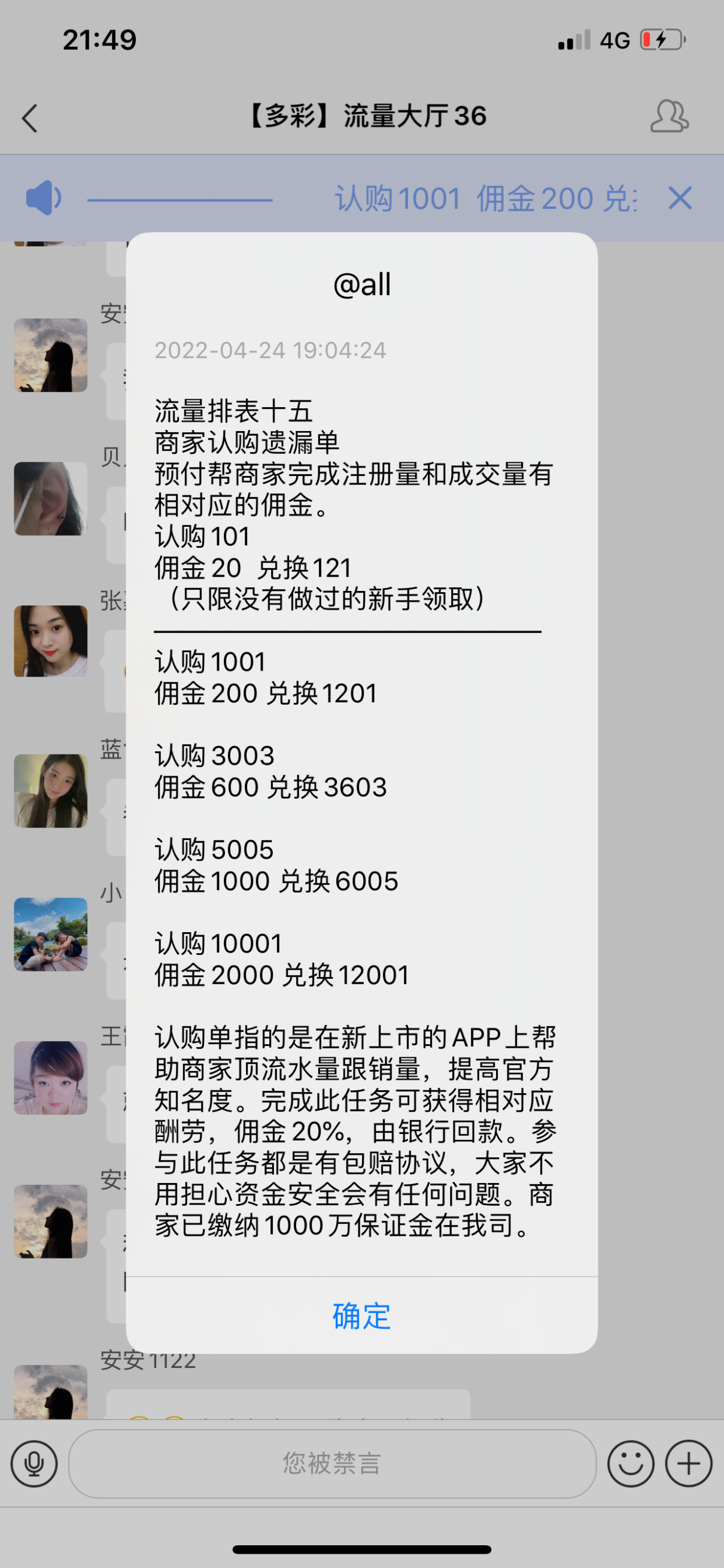

在入群以后,会有专门的接待员介绍业务流程,推送商家组织的活动与网页,引导“试衣师”们进行充值以获取“积分”。

与侯女士有类似经历的玉女士介绍到,这个“试衣师”骗局拥有一条完整的上下线,上线是推广试衣师的视频,从中得到受害者的资料,分发给中线微信群主,由中线再分别由群里下线添加受害者微信,下线向受害者提供客服,转交给客服去处理。

起初由于流程需要4-7天的时间,客服推荐侯女士等人可以先去刷些小单挣点小钱,而刷单其实就是给店铺点关注,或先垫付一笔金额不大的订单,随后会被返还佣金。

由于最初的单子涉及金额较小,且确实能收到返佣,侯女士等人开始逐渐信任商家。

为了成为正式会员获得更高返利,她们开始“认购”价格更高的任务,以获取更多的返佣。

在金额达到1000左右时,几人就会被拉入小群,由一个“导师“带领四位学员做任务。从这里开始,认购返佣已经实际结束。

每一个入群的新学员,都会和另一位学员“做错任务”,导致其他人无法提现。出于愧疚的心理,侯女士等人又听从导师指示加做“修复单”和“整合单”,投入的金额愈来愈大。

同时,由于其他几位学员纷纷提现成功,只剩下自己还未成功,侯女士等人便不断加大自己的投入想要早些提现,最终越陷越深,直到意识到“群里除了我全是托”,这不过一场诈骗公司成员联手上演的骗局而已……

据侯女士、小小女士介绍,她们有一个受害者大群,成员高达一百二十余人。

她们中有的是全职宝妈,有的是因疫情隔离工作暂停的职员,有的是农闲时目前无事可做的农民。

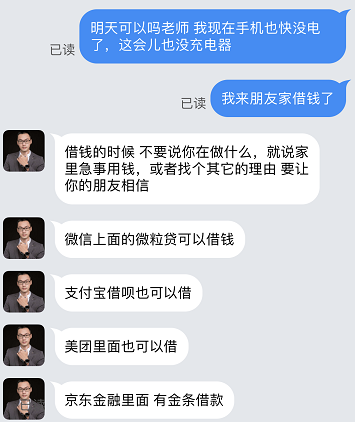

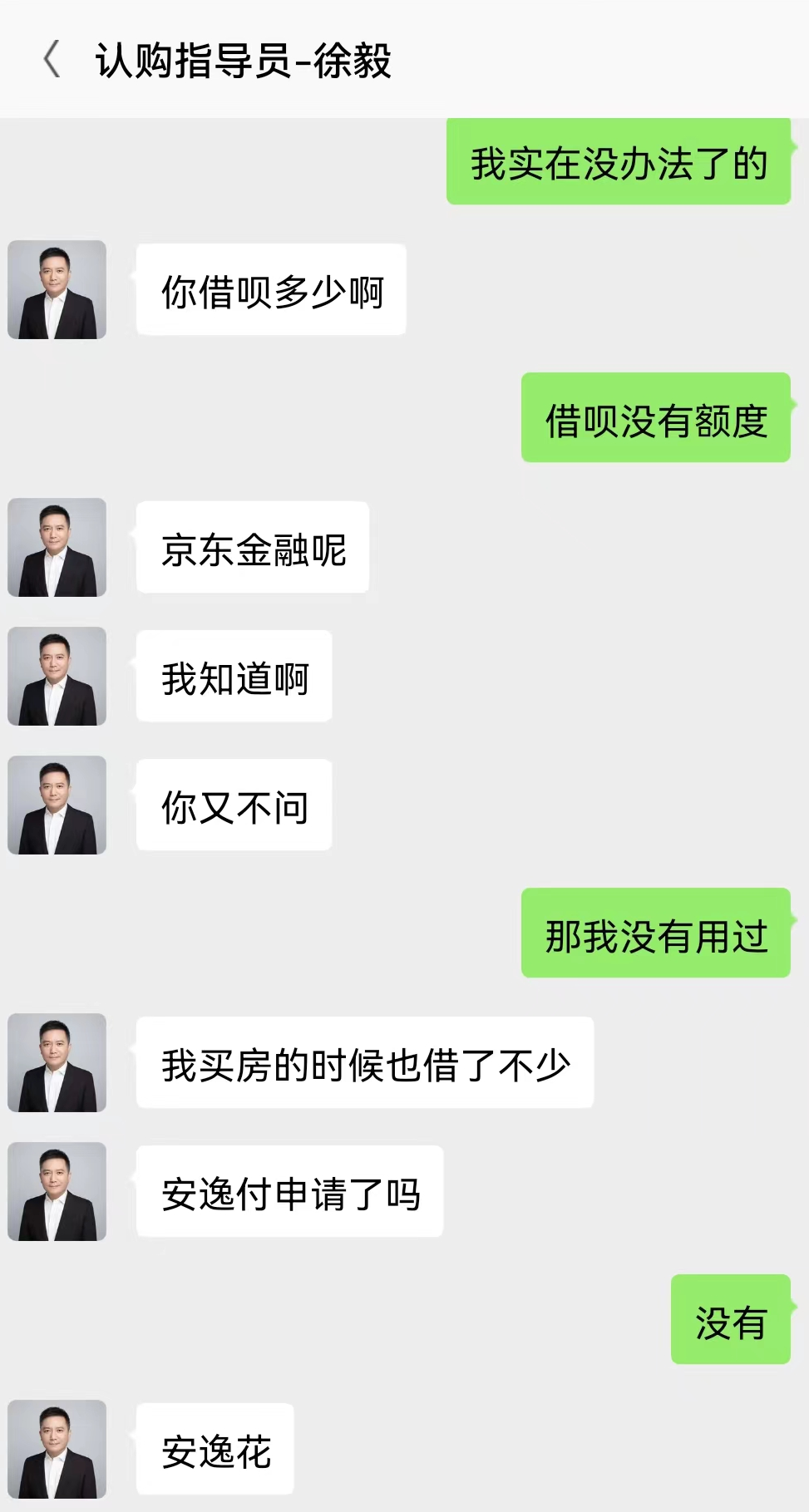

诈骗者正是以此为切入点,诱使没有固定收入来源的她们想要借兼职获取一定收入,最终在投入一定本金后,为追回损失不断加大投入,甚至被诱导借朋友、借网贷,最终愈陷愈深。

2、从试衣师到网贷,骗局已成“闭环”

值得注意的是,“导师们”所提到的贷款平台,也多在短视频平台上拥有自己的信息流广告推广。

凤凰网《风暴眼》发现,受害者所使用的网贷平台如安逸花、拍拍贷,在互联网上“黑历史”不断。

2021年2月1日,赣州公安破获了一起“安逸花”诈骗案件,受害人小洁申请3万借款提现时显示无法提现,联系客服,又称需要缴纳15000元才可修改并解冻账号,最后又以支付宝转账的5000元认证不了为由,要求小洁再次转账,最终被小洁识破骗局,共计被骗15300元。

2022年4月19日,广西壮族自治区黄先生向电诉宝投诉称,自己在拍拍贷年化率24%的借款,实际加上服务费等等费用总年化率已经高达35.9%。此后黄先生由于因家庭原因无法正常还款,拍拍贷和第三方催收机构便开始对黄先生及家人和同事暴力催收,每日不间断的短信和电话轰炸。

翻看投诉平台,有关拍拍贷“暴力催收,丢失工作”、“拍拍贷高额收取砍头息”、“未经本人同意泄漏通讯录催收,恐吓”等举报比比皆是。

2021年,银保监会消费者权益保护局发布“关于马上消费金融股份有限公司(以下简称马上消金)侵害消费者合法权益”的通报,其主要产品正是网贷平台“安逸花”。

检查中发现马上消费金融营销宣传存在“营销宣传夸大误导、产品定价管理不规范、学生贷款管理不规范、合作商管理制度不健全、联合贷款管理不规范、催收管理不到位”等“七宗罪”。

但就是这样“劣迹斑斑”的网贷app,在短视频平台上依然持续投放自己的信息流广告。

“大品牌、一分钟到账、日利息低、额度高”,这些铺天盖地的贷款广告,其营销宣传与几年前并无二致。

2020年前后,央视曾曝光短视频平台“套路贷”问题,当时短视频平台上各路网贷平台群魔乱舞,其中有的是套路贷,会借“流水账”、“定金”为由,要求受害人先转账才“放贷”,再次骗取受害人转账。

有的在用户完成注册后,在未签署任何用户协议的情况下,就被划走自己账户的余额,遭遇了扣款诈骗,如“米财”、“银开心”等平台。

从目前短视频平台的网贷信息流广告来看,“营销宣传夸大误导、催收管理不到位”等问题依旧存在,前文提到的2021年赣州“安逸花”诈骗案件,也证明“套路贷”依然没有销声匿迹。

“试衣师”骗局的受害者们还告诉《风暴眼》,除了网贷平台的高利息将本就陷入绝境的她们再逼一步外,因为借网贷而导致的信息泄露更让他们不堪其扰。

在平台套取用户的身份信息后,有的会再次将网贷用户拉入新的“刷单”、“投资”、“兼职”等骗局之中——这似乎成了一个闭环。

而当受害人们投诉到平台后,由于这些一早就让受害人们下载APP进行沟通交易的诈骗公司无法在短视频平台上找到实证,几乎都被平台以“商家与您未取得有效联系”的理由驳回投诉——平台投诉要求找出当天浏览的视频,但是诈骗信息流广告永远只放两天,受害者们根本无从下手。

3、对于推广商家的诈骗行为,平台如何担责?

京师律师事务所的王荣梅律师告诉凤凰网《风暴眼》,根据《中华人民共和国民法典》第一千一百九十五条规定,短视频平台作为网络服务提供者,对商家在其平台上实施的侵权行为,应及时采取删除、屏蔽、断开链接等必要措施。若其未采取或未及时采取必要措施的,则应在其过错范围内与商家承担连带责任。

因此,平台需承担作为网络平台经营者监管不到位的行政责任和未尽到审查和管理责任所应承担的民事赔偿责任。

同时,因为商家普遍将受害者转移到了自己的app上进行交易,平台均以“商家与您未取得有效联系”的理由驳回受害者的投诉,这个也并不合理。

根据《中华人民共和国电子商务法》的规定,网络平台经营者应对消费者尽到安全保障义务。同时,在平台内经营者存在侵害消费者合法权益的行为时,平台应当采取必要措施以防止损失进一步扩大。而平台在面临受害者投诉时,仅以“商家与您未取得有效联系”的理由驳回受害者的投诉明显不合理,应当依法与经营者承担连带责任。

此外,根据《中华人民共和国网络安全法》第二十四条规定,网络运营者为用户办理网络接入、域名注册服务,办理固定电话、移动电话等入网手续,或者为用户提供信息发布、即时通讯等服务,在与用户签订协议或者确认提供服务时,应当要求用户提供真实身份信息。用户不提供真实身份信息的,网络运营者不得为其提供相关服务。

王荣梅律师认为,平台上的虚假广告泛滥,与平台本身脱不了关系。

实际上,翻看黑猫投诉,有关短视频平台虚假广告的投诉高达3600余条。

其中有母婴产品免费领取广告链接、有招聘兼职客服广告、有招聘产品试用员广告,但点进链接后无一例外,都是刷单、虚假返佣等诈骗广告。

2021年10月,抖音电商平台推出“真实宝”服务,创作者开通“真实宝”服务后,因创作者过失或错误对商品进行虚假宣传造成消费者权益受损的,创作者须对消费者进行赔偿。

2022年5月6日,抖音官方通过@抖音黑板报提示,兼职需谨慎,凡是涉及刷单,都是诈骗。尤其提到“试衣员兼职诈骗”的套路流程,很多违法犯罪团伙在短视频平台发布的内容往往并不违规,但其随后会通过引导网友添加微信等社交平台账号,进而诱导用户下载第三方app的方式,实施诈骗行为。

抖音将协助公安机关打击,发现疑似涉诈情况立即向公安机关进行举报,并积极配合公安机关调查取证。同时抖音表示,打击网络诈骗行为,需要社会各界共同监督与治理。

但对于打一枪换一店铺的无良商家们来说,这些非强制性的规范对于他们来说似乎不痛不痒。

例如此次的“试衣师”骗局,与受害者沟通派单的团队虽然是同一伙人,但其企业微信注册主体各不相同,从传媒公司到材料公司应有尽有。

对于受害者来说,取证、溯源都极其困难。

有受害者向《风暴眼》透露,甚至直到现在,“试衣师”骗局的诈骗公司还在继续运作。

他们有的换上“点赞关注员”、“电商刷单返佣”的皮子,继续在平台上以不同形式的入口出现。

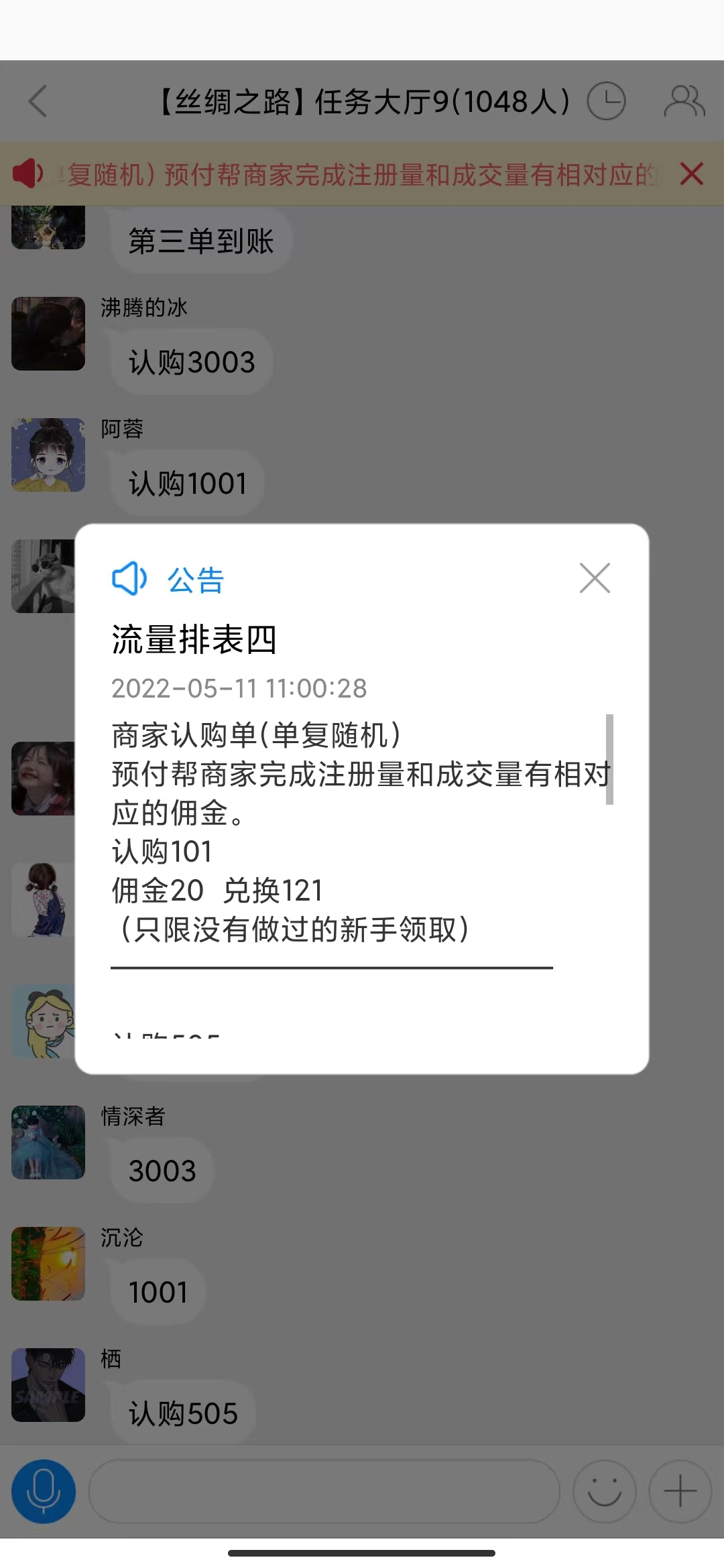

直到今日,群里还在继续“流量排表”,部分没被“榨干”的受害人还在被“导师们”孜孜不倦地劝道着去寻找借贷的路子。

但由于已经被“禁言”或踢出群聊,她们只能眼睁睁地看着新人不断地入群,被相似的套路带向那个令她们后悔不迭的骗局当中。

而这一切,都源于她们曾经信任的这些平台“大企业”。

在这块转化率惊人、资金最丰沛的流量高地上,以流量分发式运营为主的短视频平台们,仍未完善其在信用体系等方面的建设。